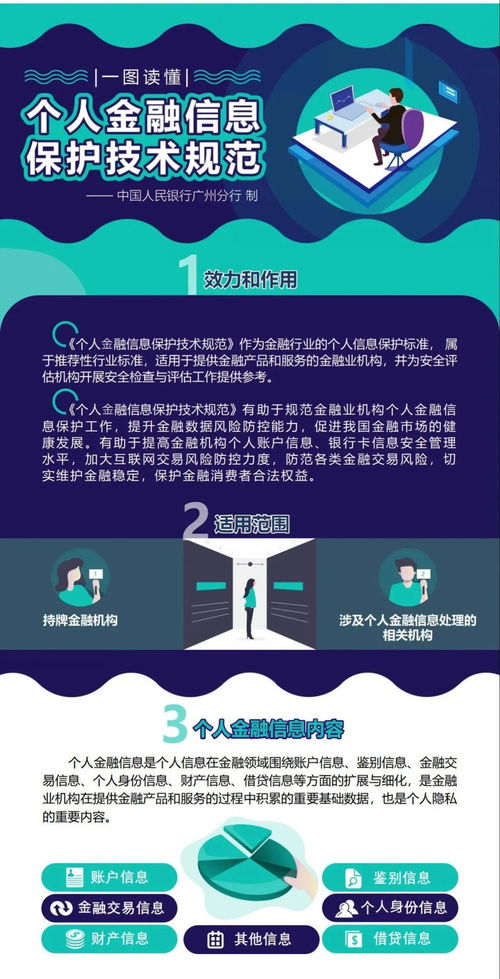

在数字化金融时代,个人金融信息已成为核心资产,其安全性备受关注。我国出台的《个人金融信息保护技术规范》(JR/T 0171—2020)为金融机构处理个人信息提供了明确的技术指引。本文将通过清晰的脉络,为您解读这份规范的核心要点。

一、 规范定位与核心目标

该规范属于金融行业推荐性标准,旨在引导金融机构遵循“安全合规、权责一致、目的明确、选择同意、最少够用、公开透明、确保安全、主体参与”的原则。其核心目标是确保个人金融信息在收集、传输、存储、使用、删除、销毁等全生命周期过程中得到有效保护,防止信息泄露、篡改和滥用,最终维护金融消费者的合法权益与金融市场稳定。

二、 信息分级与差异化保护

规范将个人金融信息按敏感程度分为三类:

1. C3类(最敏感):包括各类账户密码、指纹/人脸等生物识别信息、短信验证码等。一旦泄露可能导致直接资金损失或严重身份盗用。要求采取最高强度的保护措施,原则上不应共享、转让。

2. C2类(较敏感):包括账户余额、交易记录、身份证号码、手机号码等。泄露可能损害个人财产安全与隐私。需实施严格访问控制与加密存储。

3. C1类(一般信息):包括账户开立时间、服务机构信息等。泄露影响相对较低,但也需进行基础安全保护。

这种分级制度确保了安全资源能精准聚焦于最关键的信息。

三、 全生命周期安全技术要求

这是规范的技术核心,贯穿信息处理的每一个环节:

- 收集环节:应遵循最小必要原则,明确告知并获得用户授权,禁止以默认、捆绑等方式违规收集。

- 传输与存储环节:C2、C3类信息必须使用加密通道(如TLS)传输,并采取加密等安全措施存储。对于敏感信息,建议进行数据脱敏展示。

- 使用与处理环节:需建立严格的访问控制策略,确保只有授权人员因业务必要才能访问。开展数据挖掘、共享转让等需再次获取用户明示同意,并进行安全影响评估。

- 删除与销毁环节:在达到保存期限或用户主动注销后,应安全、彻底地删除或匿名化处理相关信息。

四、 组织管理与安全运行

技术落地离不开管理支撑。规范要求金融机构:

- 明确内部责任部门与人员,定期开展安全审计与风险评估。

- 对员工进行安全意识培训,并与其签署保密协议。

- 建立安全事件应急响应预案,确保发生信息泄露等事件时能及时处置与报告。

- 在选择外包服务商时,必须确保其具备同等安全保护能力,并通过合同明确责任。

五、 对个人与金融机构的意义

- 对金融消费者(您)而言:该规范是您信息权利的“守护盾”。它赋予了您知情权、同意权、查询更正权与删除权。您应关注金融机构的隐私政策,谨慎授权,并定期检查账户活动。

- 对金融机构而言:它是合规运营的“技术指南”。严格遵守规范不仅能规避法律风险、维护声誉,更是通过构建用户信任来赢得长期发展的基础。

****

《个人金融信息保护技术规范》将个人信息保护的原则性要求转化为可落地、可检验的技术与管理细则。它如同一张精密的防护网,与《个人信息保护法》等法律法规共同构筑起坚实的金融信息安全防线。理解它,既有助于金融机构合规发展,也能让每一位消费者更安心地享受数字金融带来的便利。守护金融信息,就是守护我们数字时代的财产与尊严。